Znajomość praw ekonomii i umiejętność racjonalnego gospodarowania finansami osobistymi wydają się być na tyle ważne we współczesnym świecie, że młodzi ludzie powinni nabyć przynajmniej podstawowe kompetencje jeszcze na etapie edukacji szkolnej. Polscy uczniowie wypadają raczej przeciętnie jeśli chodzi o wiedzę i umiejętności finansowe. Kilka dni temu ogłoszono wyniki badania PISA 2015 dotyczące obszary ekonomii i finansów (ang. financial literacy), w którym wzięło udział 15 krajów należących do OECD.

Organizacja Współpracy Gospodarczej i Rozwoju (OECD) ogłosiła najnowsze wyniki badania PISA dotyczące wiedzy i umiejętności związanych z ekonomią i finansami (ang. financial literacy). Badano wiedzę, zrozumienie pojęć oraz umiejętność oceny ryzyka w kwestiach związanych z ekonomią i finansami osobistymi. Badano motywację i pewność uczniów w zastosowaniu tej wiedzy przy podejmowaniu decyzji w różnych kontekstach ekonomicznych. Oceniano na ile 15-latkowie będą w przyszłości zdolni do polepszania indywidualnego i społecznego dobrobytu oraz do pełnego uczestniczenia w życiu ekonomicznym (OECD, 2017).

Polscy 15-latkowie lokują się w środku zestawienia. W Polsce co piąty 15-latek (20%) ma wiedzę i umiejętności z zakresu finansów na bardzo niskim poziomie. Jednocześnie mamy mniej niż średnio w krajach (OECD) uczniów mających wiedzę i umiejętności finansowe na najwyższym poziomie. Ponadto w Polsce dziewczęta mają większą wiedzę i umiejętności z ekonomii i finansów niż chłopcy.

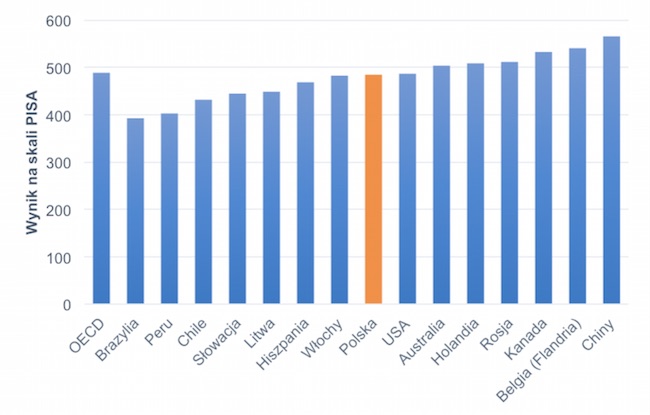

Polscy uczniowie uzyskali średnio 485 punktów, co jest wynikiem statystycznie nieróżniącym się od średniej krajów OECD wynoszącej 489 punktów. Podobne wyniki uzyskali młodzi Amerykanie oraz Włosi. Najlepsze rezultaty uzyskali uczniowie z kilku prowincji Chin, które wzięły udział w badaniu. Zaraz za nimi uplasowali się młodzi Belgowie z Flandrii oraz Kanadyjczycy.

Wiedza i umiejętności finansowe polskich 15-latków na tle rówieśników ze świata:

Źródło: opracowanie własne Fundacji Evidence Institute na podstawie danych OECD (2017)

Zróżnicowanie umiejętności finansowych wśród nastolatków

Badanie PISA financial literacy wyróżnia pięć poziomów umiejętności, gdzie poziom 1 jest poziomem najniższym. Na tym poziomie uczniowie mają bardzo ograniczoną wiedzę, której nie potrafią wykorzystać w praktyce. Uczniowie na tym poziomie z trudnością radzą sobie z podstawowymi problemami finansowymi napotykanymi w życiu codziennym. Poziom 5 oznacza, że uczniowie mają rozległą wiedzą, nawet na tematy, które jeszcze nie dotyczą ich bezpośrednio (np. pożyczki, podatki). Potrafią ją też wykorzystać w praktyce do analizy złożonych problemów ekonomicznych i finansowych.

W Polsce co piąty 15-latek (20%) ma wiedzę i umiejętności z zakresu finansów na bardzo niskim poziomie (poziom 1). Mamy takich uczniów mniej niż średnia 22% dla 10 krajów OECD biorących udział w badaniu, ale znacznie więcej niż w Kanadzie czy Flandrii. Jednocześnie mamy mniej niż średnio w OECD uczniów mających wiedzę i umiejętności finansowe na najwyższym poziomie. W Polsce na poziomie 5 PISA jest tylko 8% uczniów w porównaniu do średniej OECD 12% oraz do 19% w Holandii czy 22% w Kanadzie. Wyzwaniem dla polskiego systemu edukacji jest nie tylko zmniejszenie odsetka uczniów o bardzo niskiej wiedzy, ale także powiększenie grupy uczniów na najwyższym poziomie wiedzy ekonomicznej i finansowej.

Polscy uczniowie wypadli w badaniu wiedzy finansowej znacznie gorzej niżby to wynikało z ich wysokich umiejętności z matematyki i czytania ze zrozumieniem. Widać więc, że polska szkoła ma wiele do nadrobienia pod względem edukacji finansowej. Przypomnijmy, że w innych dziedzinach badanych w PISA, a więc czytaniu ze zrozumieniem, matematyce i rozumowaniu w naukach przyrodniczych, polscy gimnazjaliści wypadają lepiej niż średnia europejska. Więcej informacji na ten temat można znaleźć w ostatnim raporcie Fundacji Evidence Institute oraz Związku Nauczycielstwa Polskiego „Szkolne talenty Europy u progu zmian. Polscy uczniowie w najnowszych badaniach międzynarodowych”. Raport jest do pobrania tutaj.

Różnice między chłopcami a dziewczętami

Badanie PISA pokazuje też różnice między chłopcami i dziewczętami pod względem wiedzy ekonomicznej i finansowej. W Polsce i na Słowacji to dziewczęta mają większą wiedzę i umiejętności z ekonomii i finansów. Włochy i Chiny są przykładami krajów, gdzie to chłopcy wyróżniają się wyższymi umiejętnościami w tym zakresie. Zamożność rodziny ucznia i wykształcenie jego rodziców ma w Polsce mniejszy wpływ na jego wiedzę o finansach niż w wielu innych krajach. Być może wiąże się to z tym, że w opinii większości polskich 15-latków ich udział w planowaniu i analizie domowego budżetu jest znikomy, niezależnie od zamożności czy wykształcenia rodziny.

Obniżenie wyników między 2012 a 2015 rokiem

Polska jako jeden z niewielu krajów uczestniczyła w badaniu wiedzy ekonomicznej i finansowej po raz kolejny. Poprzednie badanie odbyło się w 2012 roku i dzięki temu można porównać zmianę wyników na przestrzeni trzech lat. W wielu krajach, także w Polsce, wiedza i umiejętności finansowe uczniów uległy obniżeniu. W Polsce wzrósł odsetek uczniów najsłabszych, nieradzących sobie z najprostszymi problemami z zakresu finansów.

Słabsze wyniki naszych 15-latków należy wiązać z jednej strony z brakiem narodowej strategii edukacji finansowej a także ze zbyt słabym umocowaniem tych kwestii w podstawach programowych. Wyzwaniem dla naszych szkół jest nauczanie wiedzy o ekonomii i finansach w odniesieniu do rzeczywistych problemów. Z drugiej strony nie tylko szkoły mają tutaj lekcję do odrobienia. Polscy 15-latkowie znacznie rzadziej niż w innych krajach posiadają konta bankowe i rzadziej czynnie uczestniczą w planowaniu i analizach rodzinnego budżetu. Zarówno nauczyciele jak i rodzice powinni spojrzeć na przedstawione powyżej wyniki i zastanowić się jak lepiej przygotować młodych Polaków do podejmowania racjonalnych decyzji finansowych w dorosłym życiu.

Dlaczego umiejętności finansowe są ważne?

Wiedza, umiejętności i postawy względem finansów i ekonomii mają istotny wpływ na życie jednostek i społeczeństw. Naukowcy łączą je z podejmowaniem efektywnych decyzji związanych z oszczędzaniem, planowaniem wydatków, odkładaniem na emeryturę, oceną ryzyka kredytowego, nadmiernym zadłużaniem się, a także uczestniczeniem w wymianie giełdowej i dokonywaniem świadomych wyborów konsumenckich (Huston, 2010; Lusardi, 2008; Lusardi i Mitchell, 2011; van Rooij i in., 2011).

Pełny raport PISA 2015 Results (Volume IV): Students' Financial Literacy dostępny jest na stronach OECD: www.oecd.org/pisa

(Źródło: Fundacja Naukowa Evidence Institute)